Eviniz kontrol edemediğiniz ani bir felaketle yok edilmiş olsaydı, en azından sigortanızın kayıplarınızı karşılayacağını umuyorsunuz. Ancak, felaket riski finansman sistemleri artan ekonomik kayıplara ayak uydurmak için mücadele etmektedir. Doğal felaket (NATCAT) olayları giderek daha maliyetli hale geliyor ve son küresel ısınma durumu potansiyel olarak daha da kötüleştirebilir.

Tohoku Üniversitesi’ndeki araştırmacılar, hem mağdurları hem de felaket riskini finanse eden politika yapıcıları destekleyen daha sürdürülebilir ve uygun maliyetli parametrik sigorta için çözümler bulmak için Swiss Re International SE (Japonya Şubesi) ile birlikte çalıştılar.

Kilit sorun, sigortalı Natcat kayıpları artmasına rağmen, toplam ekonomik kayıplar ve sigortalı kayıplar arasındaki farkın genişlemesi devam etmektedir. Bu ayrışma öncelikle kurbanları uygun tazminat olmadan bırakan NATCAT etkinlikleri için sigorta kapsamının yavaş alımından kaynaklanmaktadır.

Anawat Suppasri (Tohoku Üniversitesi) “Tsunami olayları nadirdir, bu yüzden göz ardı edilebilir.” “Bununla birlikte, meydana geldiklerinde, diğer NATCAT olaylarına kıyasla bile en büyük, en yıkıcı kayıplardan bazılarına neden olabilirler. Buna rağmen, genellikle felaket riski finansmanında ikincil riskler olarak kabul edilirler.”

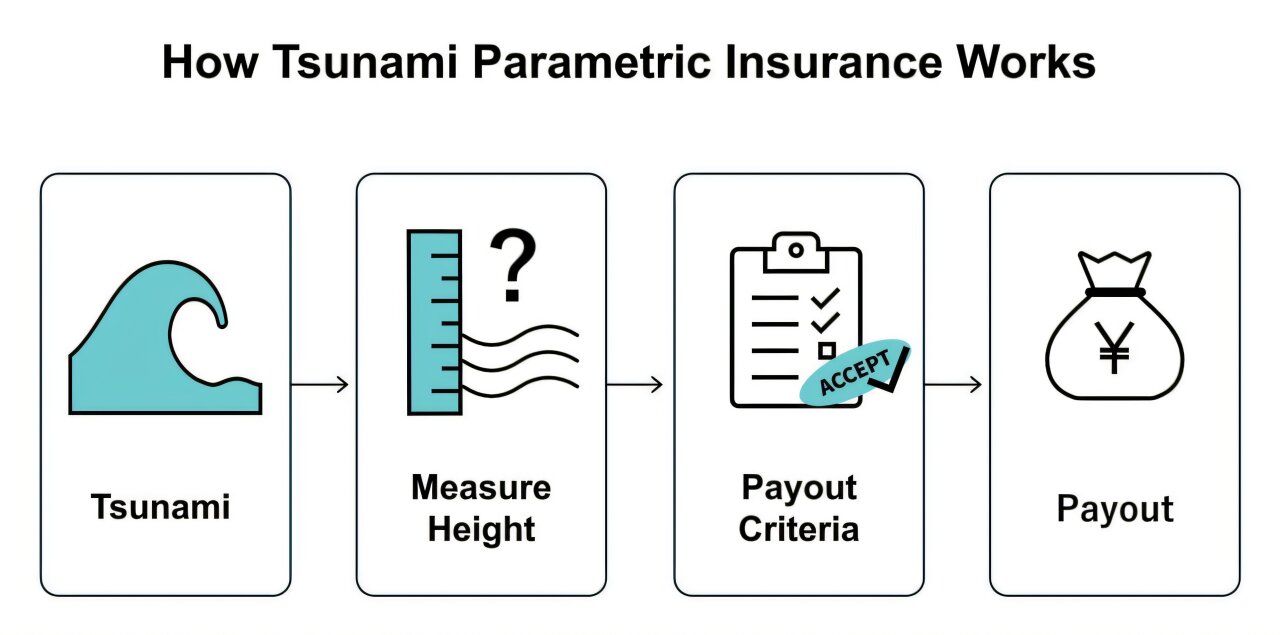

İdeal bir kapsama planı bulmak zordur. Tipik olarak, parametrik sigorta adı verilen bir sistem kullanılır. Faydaları, genellikle geleneksel tazminat politikalarından hariç tutulan kayıpları kapsar ve ödemenin hızla alınması ve işletmelerin afetlerden sonra daha hızlı bir şekilde iyileşmesini sağlamasıdır.

Bununla birlikte, dezavantajı bir temel risk olmasıdır: gerçek kayıplar ve sigorta ödemesi arasındaki potansiyel uyumsuzluk. Afet kurbanlarını adil bir şekilde telafi etmek istiyorlar – çok fazla değil (primleri artırabilir ve hala poliçe sahibini olumsuz etkileyebilir) ve çok az değil (yok edilen veya kaybedilenlerin yetersiz kalması).

Bu dengeleme eylemini optimize etmek için, araştırma ekibi parametrik sigorta adı verilen bir sistemin özelleştirilmiş bir yenilemesini önerdi. Gelecekteki tsunami senaryolarının belirsizliğini göz önünde bulundurarak, tsunami kayıplarını, ödemeleri ve karşılık gelen temel riski ölçmek için olasılıksal tsunami risk değerlendirmesi (PTRA) modellerine dahil ettiler.

Çalışmalarında, şimdi yayınlandı NPJ doğal tehlikelergelgit göstergelerinde tsunami yüksekliği ve karada su baskını derinliği gibi birkaç tsunami endeksi incelendi. Bu endeksler için optimal ödemeleri ve karşılık gelen eşikleri belirlediler, bu da ödemelerin ne zaman tetiklendiğini belirlediler.

Örneğin, Japonya’daki Sendai Limanı’na uygulandığında, modelleri eksiklikte bir azalmayı korurken poliçe sahiplerine aşırı ödemeyi% 60,9 azalttı. Bu, poliçe sahipleri için karşılaştırılabilir bir tsunami risk azaltma seviyesi için parametrik sigorta maliyetinin%60,9 oranında azaltılabileceğini düşündürmektedir. Bu, mağdurların oldukça sık ödeme aldığı ve şirketlerin fazla ödeme hataları olmadan verimli bir şekilde çalışabileceği anlamına gelir.

Önerilen çerçeve, finansal kurumlara tsunami etkinlikleri için daha sağlam parametrik sigorta ürünleri geliştirmelerine yardımcı olabilir ve diğer tsunami eğilimli bölgelere genişlemelerini destekleyebilir. Tsunami olaylarının yıkıcı sonrası göz önüne alındığında, verimli bir sigorta planı sadece para tasarrufu anlamına gelmeyebilir, aynı zamanda hayat kurtarmak da olabilir.